*ST跨境通(002640.SZ)一字跌停!

“心跳突然就停止了!卖家交流群炸开了锅”——这是5月亚马逊大规模封号事件的真实写照,涉及中国卖家约10亿美元的跨境生意,一夜之间被叫停!

“余震未了”。

百万卖家又陷入新的焦虑——7月1日起,欧盟将正式实施VAT新政,取消跨境商品免税政策、加征约20%的增值税,跨境电商卖家成本大幅提升!

经营压力体现在商家身上:大卖家遭殃,小卖家日子更艰难。

6月9日,求救声再度传来!

号称“A股跨境电商第一股”的跨境通爆雷,旗下子公司环球易购被银行强制申请破产。尽管公司管理层正在积极沟通,但是这一事件掀起了跨境电商的漩涡。

跨境通同时也是国内“八大跨境电商上市公司”之一。对于这家老牌电商企业而言,厄运正势不可挡地袭来。

今年2月,被迫卖掉子公司帕拓逊;5月,跨境通股票被ST戴帽;6月9日,核心子公司环球易购被工商银行强制申请破产……

如果2021年继续亏损,跨境通或将暂别A股市场。

2021年已进入6月中旬,这家昔日的明星企业能否跨过这道“坎”,重回良性经营?

01

求救信号:

我们正在筹钱!

关于跨境通与环球易购的故事,起源于2007年。

环球易购由徐佳东在2007年创立,总部位于深圳南山区。非常幸运,创始人徐佳东赶上了第一代跨境电商的红利期。

经过几年积累,环球易购名声鹊起,迅速蹿红成为第一代跨境电商的明星企业。这笔优质资产很快被投资人盯上了。

2014年,环球易购用七年时间实现了“第一次跨越”。这一年,它被上市公司百圆裤业收购,借壳上市。

彼时,正值跨境电商的第一波成长期,蛋糕越做越大。正是看准了这个赛道的发展前景,2015年6月百圆裤业正式更名为“跨境通”,并相继参股百伦贸易、通拓科技、跨境易、易极云商等企业外,还以多次入股、直接兼并等方式收购帕拓逊和优壹电商。

2017年至2018年,环球易购一时大热,营收均超百亿。作为第一代跨境电商头部企业,它曾是众多卖家追寻和效仿的对象。

然而,与之形成鲜明对比的是,日前,归属最高人民法院的全国企业破产重整案件信息网显示,深圳市环球易购电子商务有限公司被中国工商银行股份有限公司深圳南山支行申请破产。

该案件的类型属于破产审查案件,申请人是中国工商银行股份有限公司深圳南山支行,被申请人是深圳市环球易购电子商务有限公司,经办法院为广东省深圳市中级人民法院,公开日期为6月4日。

亿邦动力向环球易购官方进行求证,得到的回复是:企业目前还未收到深圳市中级人民法院的法律文书。目前企业正与工商银行南山支行积极协商,并努力筹措资金力争达成和解。

目前,该案件正在审查流程中,若得到法院受理回函,则意味着环球易购成为第一家破产的跨境电商公司。

02

“向下的拐点”:2019年

经历早几年的高速发展后,环球易购突然陷入债务魔咒。

供应商的矛盾彻底爆发!从2019年到2020年,不断有环球易购供应商称其“拖欠货款”,部分供应商被迫达成新的账期。也就是说,双方通过协商延期偿还贷款。

关键问题来了——环球易购的货款为何延期?一家红透海内外的跨境电商头部企业,缘何惨遭被银行强制申请破产的厄运?

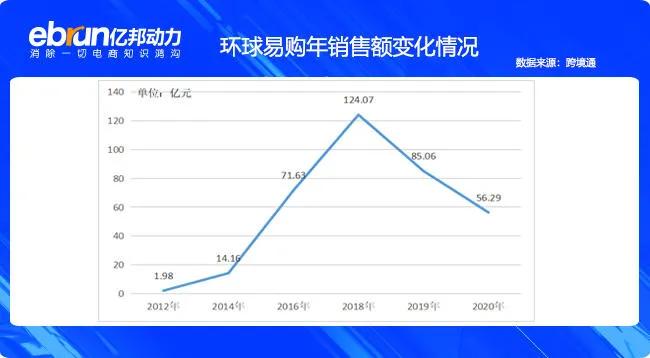

一份跨境通的财报信息,透露了其中的关键数据。

深圳环球易购销售额(合并口径):2012年1.98亿,2014年14.16亿,2016年达到71.63亿,2017年突破百亿,2018年达124.07亿,2019年则缩水至85.06亿元。

令人窒息的是,全球疫情大规模爆发的2020年,环球易购遭受重创——2020年收入下降到了56.29亿元,下降幅度超乎想象!

上述财务数据,勾勒出一副清晰的经营轨迹:2014-2018年企业收入高速增长,从2019年则开始急剧下降,再加上计提存货减值等影响,造成环球易购亏损暴增。

管理层一致认为,造成巨亏的主要原因是:受国际经贸环境影响,公司在欧美市场销售规模大幅下降。

财报显示,环球易购2020年负债总计约33.38亿元,净资产总计-17.54亿元。

03

泥潭中的“环球易购”

2020年,环球易购实现营收56.29亿元,同比下降33.82%;净利润为亏损29.53亿元,同比下降11.36%。

根据财报,导致环球易购2020年业务大幅下滑的主要原因是,公司近年资金链紧张,信贷额度急剧缩小;加之,2020年全球物流仓储成本不断提高,公司业务经营必须的商品采购、 物流仓储等各方费用欠款巨大,公司主力销售的独立站和第三方平台业务开展所必须的营销等费用匮乏。

在此基础上,环球易购采取的应对措施之一为,通过大量缩减人员规模来长期止损(从2020年初到年末,员工人数从3353人减少到了885人),增加了短期高额遣散费用和其他管理业务损失。

环球易购旗下多个自营平台大量用户、业务等流失,第三方平台大量账号关停,导致前期原本可出售产品转为不良产品。

【注:环球易购以自营渠道运营为主(即自营平台/独立站,包括Gearbest、ZAFUL、Roesegal、DressLily、Sammydress、Rosewholesale等),第三方渠道运营(即入住亚马逊、eBay等平台)为补充。】

为减少不良产品可能产生的进一步仓储和经营管理成本,公司对此类产品采取促销、清理、报废等措施,以缓解资金紧张和库存管理压力。综上,环球易购出现了较大利润流失。

今年5月,环球易购旗下自营平台ZAFUL宣布独立运营。

据悉,ZAFUL成立于2014年,最初是一家泳装品牌,随后逐渐发展成一个包含女装、男装、化妆品、珠宝、鞋帽等产品线的快时尚电商品牌。在2020年度“BRANDZ中国出海品牌50强”榜单上,ZAFUL位列中国出海品牌综合排名第38名,线上快时尚类第2名,仅次于翘楚SHEIN。

根据官方口吻,ZAFUL独立运营后,除了获得跨境通的部分资金支持,也在寻求外部资金。

04

撕裂的“三驾马车”

回顾最近几个月,跨境通股票5月18日开盘便跌停。

事实上,自其4月30日发布退市风险预警以来,至5月21日已连续12个交易日跌停。截至5月21日,跨境通股价为1.99元/股,与4月29日3.9元/股的收盘价相比,跌幅近50%。

而辉煌的往昔,一幕一幕浮现。

自2015年至2018年,跨境通的年营收从39.61亿元飙升到215.34亿元,净利润也从1.66亿元翻了近两番,到达6.23亿元。

原本,跨境通的核心业务主要包括“三驾马车”:环球易购、帕拓逊、优壹电商。2020年跨境通总收入中,环球易购占比33.07%,帕拓逊和优壹电商分别占比29.07%和37.51%。

根据跨境通财报,“三驾马车”的业务情况如下:

1)环球易购专注于跨境B2C电商出口业务,从战略上重视服装自营网站的发展,以“品牌+渠道”的模式,向海外消费者销售商品;

2)帕拓逊是一家集产品设计、研发、销售、服务为一体,经营消费性电子产品的跨境电商零售出口企业;

3)优壹电商聚焦于母婴、个护美妆、保健品三大品类,为品牌主和渠道上提供分销、营销、供应链服务,为跨境电商进口业务。

短短2年多的时间,如今,“三驾马车”已被撕裂!

除了环球易购不得不剥离旗下成长性最高的ZAFUL,帕拓逊也迎来被卖的命运。

05

卖掉帕拓逊,

这是一个错误?

经历2019-2020年的重创之后,跨境通陷入严重亏损、债务缠身的困境。

怎么办?这是摆在管理层桌上的一道迫在眉睫的难题。

让业界大吃一惊的是,管理层竟然选择了变卖资产!这一决策,几乎炸碎了全体股民对于跨境通的幻想。

2021年1月28日,跨境通发布公告称,拟出售全资子公司深圳前海帕拓逊网络技术有限公司不低于60%的股权。3月24日,跨境通正式发布交易公告,出售股权扩大到100%,并最终以20.2亿元完成股权转让。

此举释放的信号扑朔迷离:难道跨境通的管理层“不想再玩”了?

帕拓逊是跨境通旗下的优质资产,也是亚马逊卖家当中的“优等生”。

帕拓逊旗下产品涵盖音频类、智能家居类、户外运动类、五金产品及键鼠等领域,拥有MPOW、VICTSING、VICTEC等多个自营品牌,其音频产品位列跨境电商行业第一梯队,旗下品牌MPOW是Amazon北美音频产品第一品牌。据称其在Amazon的Bestseller累计超过800个。

“行业里把帕拓逊、泽宝和安克创新称为‘亚马逊三杰’,他们在运营方面的表现都很抢眼,甚至有人说帕拓逊的运营能力在后两者之上。”某主营亚马逊业务的跨境卖家告诉亿邦动力,帕拓逊的核心管理层均来自阿里、腾讯、IBM等知名互联网公司,其运营岗80%以上是本科学历,即便是最基础的工作内容也是如此,足见对运营人才组建的重视。

另外,帕拓逊也是最早一批在内部搭建完善的产品研发流程和体系的卖家。2015年,帕拓逊就开始大量投入开发私模产品(每个产品的开发大概在10万~100万元之间)。

截至2020年,帕拓逊的专利数已达到256项,拥有186项商标等知识产权。

“产品研发是企业长期增长的引擎,这也是2015年后,帕拓逊在行业红利渐失的情况下,依旧能够维持增长的重要原因。”一位业内人士向亿邦动力指出。

根据跨境通财报,自2017年至2020年,帕拓逊营业收入分别为24.25亿元、34.17亿元、34.39亿元、49.4亿元,净利润分别为1.91亿元、2.38亿元、1.78亿元、3.18亿元。

“很多人称帕拓逊为跨境通的‘现金牛’。”一位业内人士指出,出售自家“现金牛”,可见跨境通财务状况的紧迫。

在出售公告发布后,跨境通官方表示,其所得的纾困资金将大大降低公司资金压力。

公开资料显示,跨境通早年间通过多次投资、历时5年、耗资9.91亿元,才将帕拓逊收入囊中。如今拟以20.2亿元出让,短期来看,这笔资金解决了公司在资金链上的“燃眉之急”,但从长远发展看,跨境通却也痛失了自己的顶梁大将。

06

市值蒸发300亿,

退市风险袭来!

但愿它能够好起来!

今年4月30日,跨境通发布大幅下调财务预期公告,由盈利转为亏损33.74亿元,随之股票被ST。

对于该业绩,跨境通将其归因于“人员缩减带来的短期高额遣散费用及其他管理业务损失、呆滞产品库存清理、应收账款坏账计提等导致环球易购亏损约25亿元”。

跨境通股票于5月6日停牌一天,自5月7日复牌之日起,深圳证券交易所对其股票交易实施退市风险警示和其他风险警示。

多位业内人士慨叹,病来如山倒,跨境通已濒临病入膏肓的迷离状态!

5月8日,徐佳东辞去跨境通董事长、总经理等职务,同时辞去子公司环球易购一切职位。他曾于2008年创建环球易购,并在跨境通并购环球易购后一直担任该公司总经理。与此同时,跨境通董事会也“大换血”。

截至5月13日,跨境通连续6个交易日跌停,收盘报2.71元/股,市值42亿元,仅为高峰期的1/9。在3年多的时间里,其市值蒸发超过300亿元。

从2018年起,跨境通的营收增速明显放缓——2018年营收同比增长53.62%,2017年为64.2%。与此同时,归属于上市公司股东的净利润首次出现负增长——2018年归母净利润同比降低17.07%。2019年,公司营收178.74亿元,同比下跌16.99% ,净利润为亏损27.08亿元,同比下降534.82%;2020年,营收170.21亿元,同比下滑4.77%;净利润为亏损33.74亿元。

“2018年,跨境通6.23亿元的净利润,只对应着1.83亿的经营现金流量净额,这从侧面说明,它的扩张没有带来盈利能力的增长。而高达50.66亿元的库存不仅是对资金的严重占用,更带来巨大的减值风险。” 某财经界人士指出,这可能是跨境通陷入危机的症结。

而如此高的库存背后,映射的是大批早期跨境电商玩家普遍采用的“铺货”模式所带来的负面效应。跨境通正是其中一员。

“这个问题前两年就在行业里不断暴露了,跨境通也在极力转型,但非常艰难。”某华南资深跨境电商人士指出。对于还剩下残缺的环球易购和优壹电商的跨境通而言,接下来的日子可能就是苦熬、等待新的转机。

它能如愿复活吗?警钟仍在长鸣……

![_{QN]$CI$F_FF(KF7%~_9KJ.png](/ueditor/php/upload/image/20220614/1655193603798047.png "1655193603798047.png")